Особенности передачи материалов в строительстве

1. Материалы заказчика — материальные ресурсы, обеспечение которыми возложено на заказчика и которые в установленном договором порядке передаются подрядчику или по его поручению субподрядчику (п. 39 Правил № 1450).

2. Правила № 1450 не содержат положений о возможности передачи материалов, приобретенных генподрядчиком, подрядчику как материалы заказчика, то есть без перехода права собственности.

3. Материалы, приобретенные или произведенные генподрядчиком, не приобретают статус материалов заказчика и называются материалами подрядчика.

Приобрести статус материалов заказчика они могут только в случае передачи (продажи) заказчику в собственность.

Передача материалов в бухучете у заказчика

1. В целях формирования стоимости объекта материалами заказчика признаются материалы при соблюдении одновременно следующих условий:

— предусмотренные в перечнях к сметным нормам на производство строительных работ на объекте или в ведомости объемов работ и расхода ресурсов;

— приобретенные заказчиком;

— переданные подрядчику для выполнения строительных работ на объекте без перехода прав собственности.

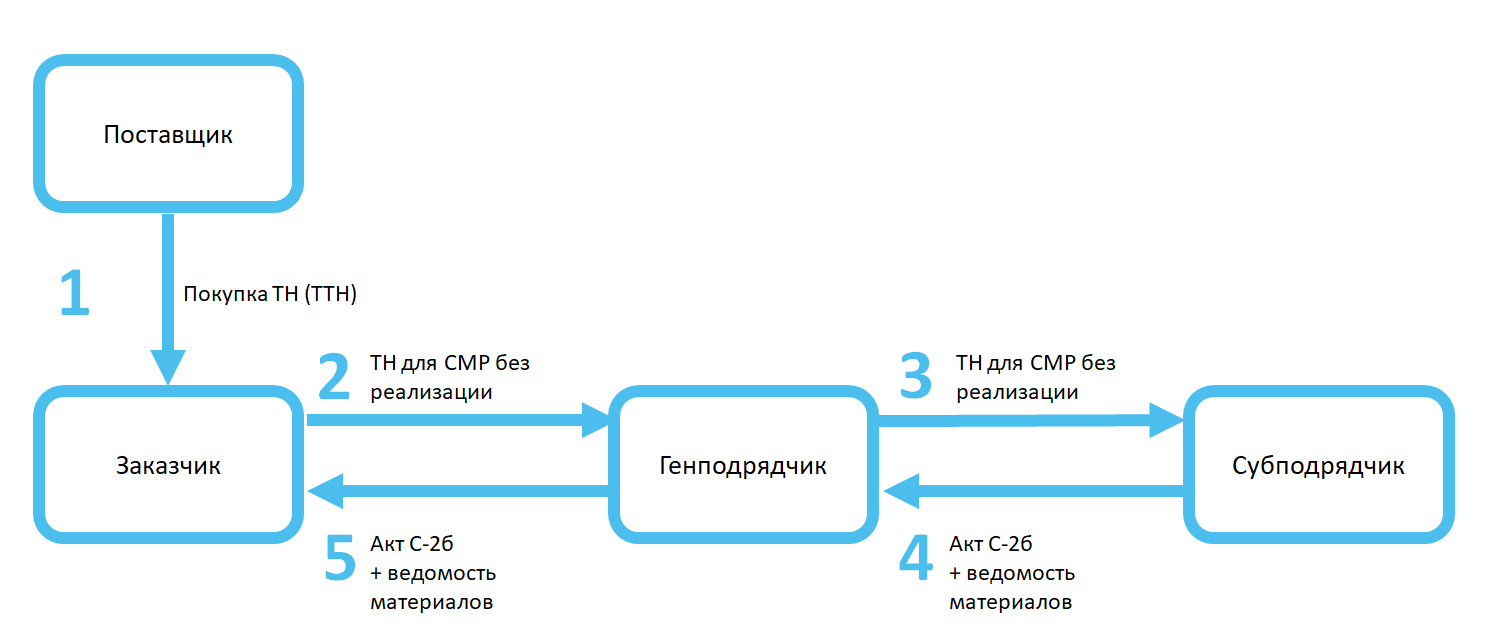

2. Оформление материалов осуществляется посредством заполнения товарной накладной (ТН-2) или товарно-транспортной накладной (ТТН-1) в зависимости от вида транспортировки.

3. Списание на стоимость строительства производится на основании:

— подписанных заказчиком актов выполненных СМР формы С-2б за отчетный период;

— ведомости материалов заказчика, израсходованных подрядчиком при выполнении строительных работ. Ведомость прикладывается к каждому акту С-2б. При этом по каждой позиции наименование, единица измерения и стоимость материала, включенного в ведомость, должны соответствовать наименованию, единице измерения и стоимости этого же материала, указанным заказчиком в накладной на передачу материалов.

4. Переданные материалы остаются на балансе заказчика и не являются реализацией. Они отражаются:

— по дебету счета 07 «Оборудование к установке и строительные материалы» (субсчет «Строительные материалы, переданные для производства работ»);

— по кредиту счета 07 «Оборудование к установке и строительные материалы» (субсчет 07-3 «Строительные материалы»).

5. Стоимость материалов заказчика, израсходованных подрядной организацией при выполнении строительных работ, включается заказчиком в стоимость строительно-монтажных работ или работ по монтажу оборудования и отражается:

— по дебету счета 08 «Вложения в долгосрочные активы»;

— по кредиту счета 07 «Оборудование к установке и строительные материалы» (субсчет «Строительные материалы, переданные для производства работ»).

Передача материалов в бухучете у генподрядчика

1. Генподрядчик оприходует материалы на забалансовый счет 003 «Материалы, принятые в переработку» на основании накладной, полученной от заказчика.

2. Списание материалов с забалансового счета производится после подписания заказчиком акта С-2б с приложенной ведомостью использованных материалов.

3. В случае привлечения субподрядчика материалы передаются генподрядчиком по накладной, в которой в обязательном порядке указывается фраза «Материалы заказчика».

4. Субподрядчик отчитывается перед генподрядчиком по такой же схеме, как и генподрядчик перед заказчиком, то есть с оформлением акта С-2б и приложенной ведомостью материалов.

Возврат материалов заказчика

1. Возможные варианты возврата неиспользованных материалов генподрядчиком:

— возврат заказчику (оформляется накладная);

— компенсация стоимости утраченных материалов в случае невозможности их возврата;

— продажа заказчиком. При этом сначала генподрядчик оформляет возврат с оформлением ТН-2, а затем заказчик выписывает накладную на реализацию. В дальнейшем возможен зачет взаимных однородных требований между заказчиком и генподрядчиком, например, в счет оплаты выполненных СМР.

2. У субподрядчика может быть только вариант возврата генподрядчику или возмещения стоимости утраченных материалов в случае невозможности их возврата.

Материалы генподрядчика, приобретенные за счет целевого аванса

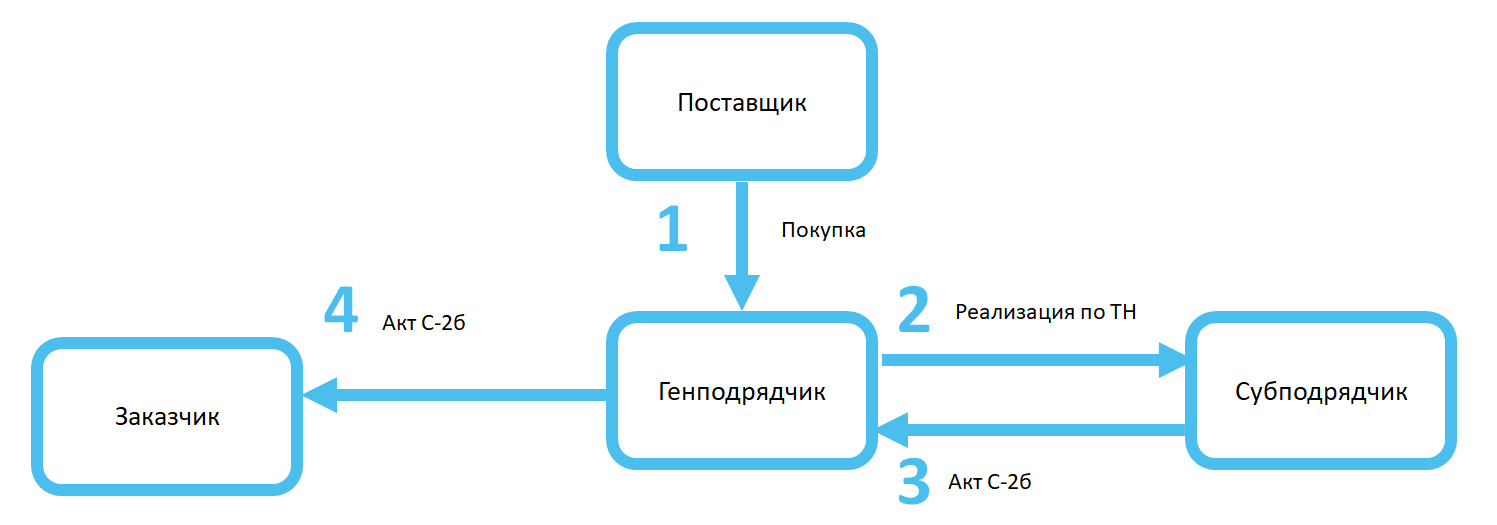

1. Материалы, приобретенные генподрядчиком за счет средств целевого аванса, являются материалами подрядчика, а не заказчика.

2. Передача субподрядчику материалов подрядчика является возмездной поставкой и оформляется ТН-2 или ТТН-1.

3. В бухучете генподрядчика отражается реализация материалов.

4. При передаче исчисляются НДС, налог на прибыль или УСН (в зависимости от применяемой системы налогообложения).

5. Ведомость использованных материалов прилагается к акту С-2б, только если такая обязанность предусмотрена договором строительного подряда.

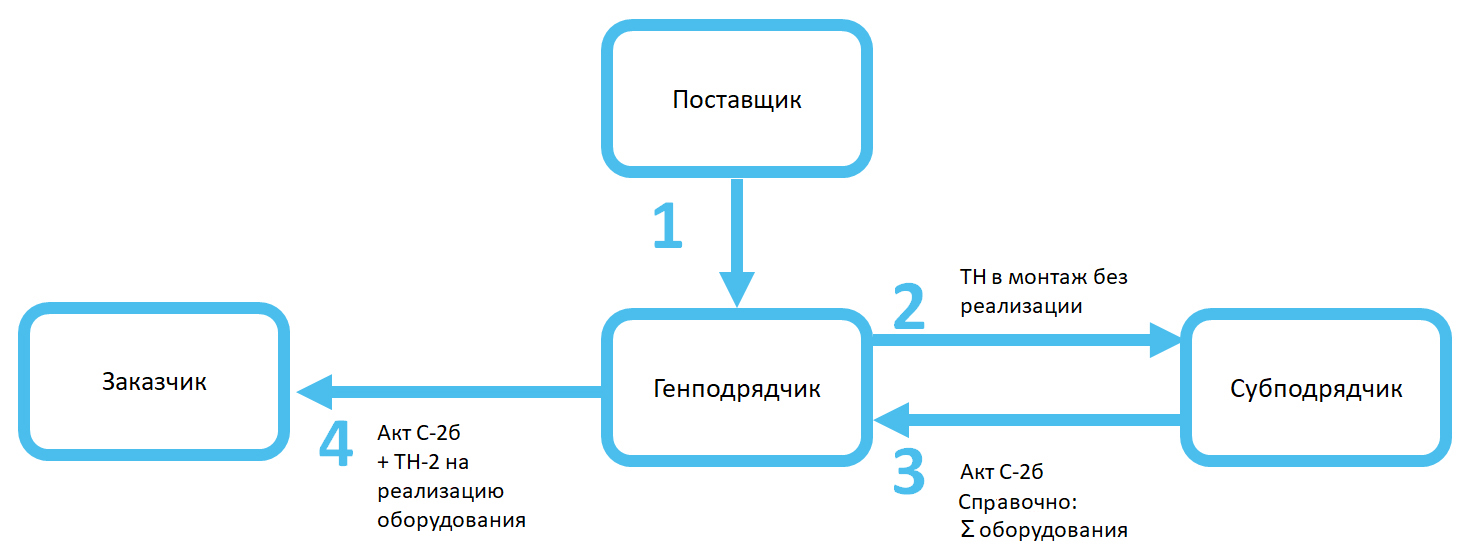

Передача оборудования

1. Документальное оформление передачи и учет оборудования заказчика аналогичны передаче материалов: реализации оборудования ни у кого из участников строительства не происходит и движение от заказчика в сторону подрядчика оформляется накладными ТН-2 или ТТН-1.

Имеются особенности отражения смонтированного оборудования в акте С-2б без составления ведомости.

2. Документальное оформление и учет оборудования генподрядчика отличаются от передачи материалов: у генподрядчика не возникает реализации оборудования при передаче в монтаж субподрядчику.